最近有读者在后台提出一个问题月薪八千元能否贷款购置一辆售价十万元左右的插电式混合动力SUV

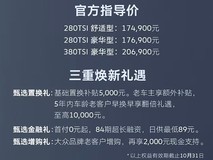

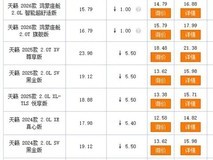

以某款主流插混SUV为例其官方指导价起售为十万九千九百元当前终端市场普遍有三万元左右的优惠幅度实际购车门槛进一步降低。表面看这一价位与当前不少车型的落地价格相当若按首付三成计算仅需支出三万六千元即可提车看似压力不大。

但购车仅是用车周期的起点真正持续性的支出才刚刚开始。假设车辆含税落地价为十二万元首付三成即三点六万元剩余八点四万元申请五年期贷款年利率按百分之五测算月供约为一千六百元。

月薪八千元者税后实发收入通常在七千五百元左右月供占其收入比例已超过百分之二十。单看此项尚属可承受范围然而车辆持有成本远不止于此。

首年保险费用约五千元摊至每月约四百元;常规保养每年两次全年费用估算两千元左右折合每月约一百七十元;日常通勤按单程二十公里、每月二十二个工作日计算油电综合费用约四百至六百元取中值五百元;普通居民小区停车费每月约三百元。

将上述项目叠加月均固定支出约为三千元。这意味着近百分之四十的税后收入将用于车辆维系。若为单身且无其他大额固定支出尚可勉强周转但若有房租负担或需承担家庭开支则财务弹性将显著收窄抗风险能力随之下降。

诚然插混车型在能耗成本上优于传统燃油车但节支幅度有限难以实质性缓解长期持有压力。购车决策的关键不在于技术上是否可行而在于购车之后个人或家庭的财务安全垫是否依然充足是否还能从容应对突发状况或生活变化。

倘若站在当下月薪八千元的立场你会如何选择

是通过贷款方式提前实现用车需求以提升日常出行品质

还是暂缓购车继续积累资金待条件更充分时一次性付清

这一选择背后所反映的不仅是消费偏好更是对自身经济节奏与生活规划的深层判断。

本文属于原创文章,如若转载,请注明来源:月薪8000能否贷款买10万插混SUV?月均用车支出近3000元,财务压力几何?https://auto.zol.com.cn/1136/11363069.html