01理想汽车盈利隐忧

产品:理想MEGA 2024款 Ultra 理想汽车 汽车

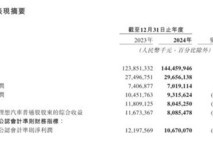

2024年,理想汽车实现了1445亿元的全年营收,同比增长16.6%,累计交付量达到50万辆,销量增长33%。然而,在这一系列亮眼数据的背后,企业创始人李想或许仍难掩忧虑,因为公司的一项核心指标表现欠佳——净利润仅为80亿元,较去年同期下降32%。

从表面看,理想汽车的业务规模不断扩大,销量持续攀升,但实际盈利却出现了下滑。这一趋势可能暗示潜在的风险正在逐步显现,企业或将再次面临关键的战略选择。

当前,理想汽车面临着三大挑战。首先,产品结构存在失衡问题。2024年,L6车型销量达19万辆,占总销量的39%。特别是在去年12月,L6的销量占比一度高达47%,而L8和L9的销量分别下降了三分之一和四分之一。这表明理想汽车原本主打的高端市场定位正在弱化,品牌的溢价能力也有所退化。

其次,理想汽车的毛利率持续走低。2023年,其毛利率为22.2%,但到了去年,这一数字已降至20%出头,显示出整体产品的盈利能力正在下降。

更为重要的是,市场竞争日益激烈。今年前两个月,一家主要竞争对手已超越理想,成为新势力交付量的榜首。另一家新兴车企每月交付量也超过了两万台,凭借单一车型就接近理想的整体销量水平。

这些危机的根本原因在于增程式电动车市场的红利正在逐渐消失。对于理想而言,唯一的出路是转型,但这并非易事。理想汽车的成功很大程度上依赖于增程式技术,但在转型过程中,如何避免内部资源的冲突以及如何改变消费者对其“专注增程”的固有认知,将是决定其纯电战略成败的关键因素。理想汽车能否成功跨越这一关口,将在很大程度上决定其未来的市场地位和发展潜力。